中島 豊一

情報労連アドバイザー

特定社会保険労務士

AFP(日本FP協会認定)

特集2018.10

暮らしから考える社会のこと 「社会への投資」が暮らしを変える「家計防衛」のコツはどこに?

社会保障と合わせて考える

2018/10/16

日々、やりくりする家計を防衛するコツを紹介。お金のムダ使いを防ぎながら、どうしたらゆとりある暮らしが実現するのか。社会保障のあり方も含めて考えてみよう。

勤労者の可処分所得は減っている

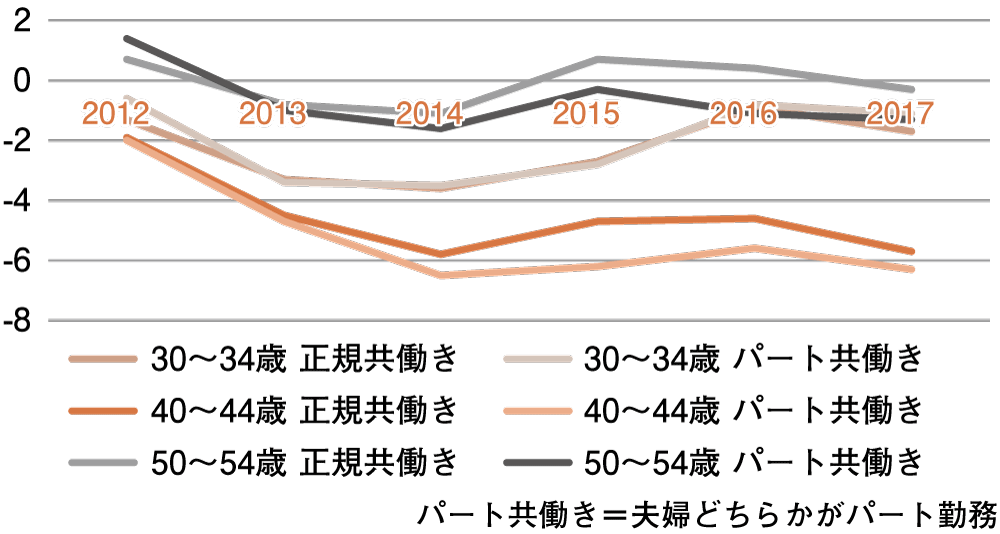

勤労者の可処分所得は、2012年の政権交代以降、実はマイナスとなっています(図1)。春闘による賃上げにより、2014年を底として回復しつつありますが、依然としてマイナスです。特に40代前半ではマイナスが大きくなっています。2019年に消費税が10%となれば全体として1%程度のマイナス効果が出ると想定する調査もあり、個々人が家計防衛のために工夫することも大切です。

図1 実質可処分所得の推移

(2011年を基準とした増減率 ※各年の増減率ではない)

(2011年を基準とした増減率 ※各年の増減率ではない)

(出所)是枝俊悟「賃上げは増税・物価上昇に追いついてきたか」(大和総研レポート、2018年3月28日)

家計防衛「たった三つのコツ」

早速、家計防衛のコツを見ていきましょう。

その1 お金の「ムダ・ムリ」を発見する

皆さん、何となくお金を使っていませんか。買い物したときレシートをもらっていますか。レシートなんかなくても大丈夫? かもしれませんが、そこが落とし穴。レシートや領収書のない買い物は「ほぼ無駄遣い」です。

レシートがない、それはつまり大切な買い物ではなかったということですよね。逆に言えばレシートなどをすべてもらって点検すれば、そこには「宝の山」があるということ。確かに家計簿を付けるのは面倒です。でも、1年の間のたった1カ月でいいから、試しにレシートを観察してみましょう、そこにムダ・ムリの発見があります。そして、一日100円見直すことができれば1年で3万6500円の効果。いかがですか?

次は、電気・ガス・水道・通信費などの毎月固定で支出するお金の点検です。これは口座引き落としかクレジット払いですよね。普段支出が見えないので放っておくかもしれません。しかし、毎月のことですから効果があります。月々2000円でも1年で2万4000円の効果です。

その2 住宅ローンを見直す

次は住宅ローンです。お金に余裕ができたとしたら、貯蓄するより返す。当然ですよね。貯蓄の金利は0.01%程度(一般的な定期預金)ですが、住宅ローンの返済利息は1.39%程度(住宅金融支援機構調べ)ですから、利息の高い住宅ローンを早く返済した方が良いということです。

これを「繰り上げ返済」と言います。例えば、借入金2000万円、利息1.6%、返済期間30年と仮定した場合に、10年目に200万円を一時金として繰り上げ返済した場合、ざっくり言って68万円程度の節約になります。これは一時金の例ですが、毎月の返済額を増額する方法もあります。ただし、繰り上げ返済する場合に手数料が必要な金融機関もありますので、事前に金融機関とご相談ください。一方、余裕があるからといって、全額返済に回したのでは貯蓄ができません。貯蓄ができないのは困りますので、繰り上げ返済額は貯蓄ができる程度に設定します。

その3 生命保険を見直す「たった一つのコツ」

生命保険は住宅の次に高い買い物です。例えば、30歳で保険料が毎月2万5000円の生命保険に加入した場合、60歳まで30年間トータルの保険料総額は900万円です。これが半額程度になったら素晴らしいと思いませんか? 生命保険の見直しは、節約効果が絶大です。

生命保険を見直す「たった一つのコツ」、それは「自分の頭で考える」です。ネットやテレビや販売員の言うことをうのみにしないこと。生命保険は自分のライフスタイルに合わせて適切に見直すことが必要です。

しかしご自身の人生はご自身にしかわかりません。ご自身が大切にするライフスタイルや価値観に基づいてお考えください。とはいえ、忙しい組合員は考えている時間がありません。そこで、保険の相談は労働組合にするよう勧めてください。福祉団体が労働組合のお手伝いとしてご相談に対応します。

投資とは「時間が稼ぐもの」

皆さんは投資に興味があるかもしれません。投資を始める前の心構えを二つだけお話しします。

その一つは、株価は必ずしも企業の実力を反映するものではないこと。株の売買はプロがコンピューターやAIを活用して瞬時に行っており、その過程で人為的な売買によって株価が操作されています。素人がそうした「切った張ったの世界」に踏み込むのは危険です。従って、投資信託などを通じて株などの売買をするとすれば、長期安定的に配当金を出している企業の株を中心に考えることをお勧めします。もちろん、ハイリスク・ハイリターンに掛けることを止めるものではありませんが、そこはご自身でご判断ください。ただ一つ、ローリスク・ハイリターンは「絶対にない」ということは申し上げておきます。

その二つは、投資とは「金儲けではない」。投資を通じてその企業を応援する。その応援する企業が社会に貢献する。その結果として配当が付く。そうした大きな夢を見ることが大切です。短期的な売買で、損しただの儲けただのとあくせくするのではなく、投資とは「時間が稼ぐもの」と大きく構えてお考えください。

社会保障制度も生活を支えている

冒頭で述べた通り、勤労者の可処分所得は減少しています。その原因は、2014年の消費増税と、年金保険、健康保険、介護保険など社会保険料の値上げ、子ども手当の見直し──などです。

消費増税や社会保険料の値上げが、年金制度などの社会保障制度の立て直しに使われるのであれば、私たち勤労者も家計の見直しなどでがんばろうと思います。しかし、消費増税に伴って必ず高額所得者に有利な減税が実施されており、その結果税収は増えず、税収が増えないので社会保障に使われる税金や保険料は、ほぼ高齢化による自然増だけに抑えられます。これでは、何のための消費増税かわかりません。

「国民年金など意味がない」という人が増えています。しかし、もし国民年金がなかったら、自分の親は自分のお金で養うことになります。結局は自己負担となるばかりでなく、過大な負担を強いられる危険もあります。ですから、国民年金をはじめ、社会保障制度をしっかりと立て直すことが必要です。政権を誰が担おうとも、2012年の「三党合意」に基づく「社会保障と税の一体改革」を確実に実行しなければなりません。そうでなければ、私たち勤労者の「家計の見直し」というささやかながんばりが報われません。