特集2021.05

気候変動対策 学び、行動しよう

迫る気候変動のリスク 知識を得て行動につなげよう世界で広がるESG投資

拡大の背景と要点を知る

2021/05/18

環境(Environment)・社会(Social)・ガバナンス(Governance)の頭文字をとったESG。ESGに配慮した投資が拡大している。その背景と要点を知る。

白井 さゆり

慶應義塾大学 教授

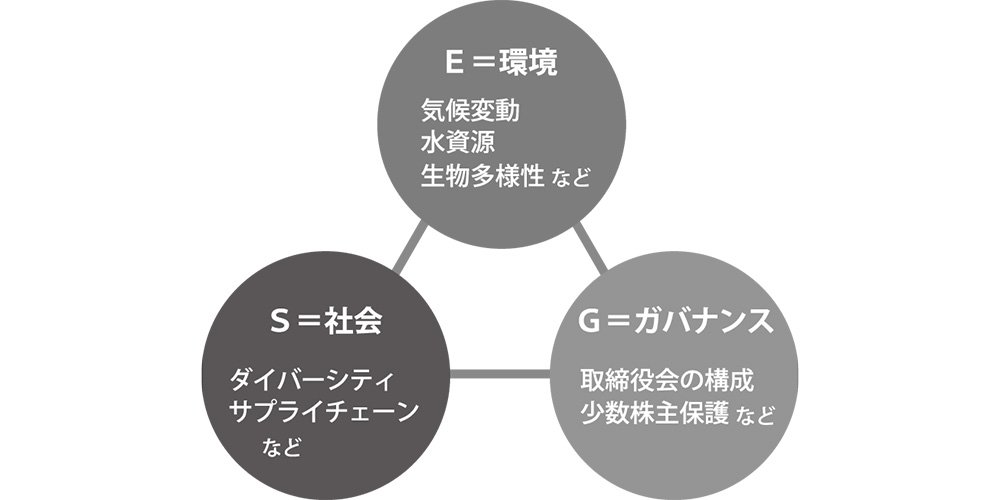

ESGに関する要素の例

──ESG投資の世界的な高まりの背景には、どのような動きがあるのでしょうか。

ESG投資とは、従来の財務情報に加え、環境(Environment)・社会(Social)・ガバナンス(Governance)の要素を考慮した投資のことです。その金額や投資配分の比率を見ると、頑張っているのは圧倒的に欧州です。

なぜ欧州なのか。欧州ではキリスト教の教会が、1920年頃から倫理的に望ましくないとするものを投資対象から除外する手法をとってきました。これがESG投資の源流です。

その後、1960〜70年代にはアメリカでも倫理的に問題のある事業などへの投資を取りやめる動きが起こります。さらには、企業行動の変革を求めるCSR(Corporate Social Responsibility、企業の社会的責任)を求める声も、日本を含め世界的に大きくなります。

こうした流れがあり、国連は2000年、「グローバル・コンパクト」というイニシアチブを企業に対して発足します。グローバル・コンパクトとは、企業に対し、人権・労働権・環境・腐敗防止に関する10原則を順守し実践するよう要請するもので現在、160カ国1万以上の企業やNGOが署名しています。

国連はさらに2006年、「責任投資原則」(PRI)を導入します。PRIとは、金融セクター、特に機関投資家に対してESGの観点からの投資を促すもので、現在2000以上の運用会社や年金基金などが署名しています。日本では2015年に年金積立金管理運用独立行政法人(GPIF)が署名しています。

こうした中で、国連は2015年、世界各国が実現すべき目標として「持続可能な開発目標」(SDGs)を採択します。2030年までという期限を定めた経済・社会・環境など17目標を掲げ、国際社会が合意したことには大きな意味があります。

投資分野では、主要国の金融当局で構成される金融安定理事会(FSB)が2017年、企業・金融機関に対し、気候変動が財務に与える影響などを開示するよう求める提言を公表します(気候関連財務情報開示タスクフォース(TCFD)提言)。イギリスの上場企業は今年から、この提言に沿って、気候変動に関する財務情報の開示を上場企業に義務付けられています。

ESG投資は、こうした一連の動きの上で、世界的に拡大してきました。

──企業の行動を変えるために、どのようなルールづくりが進んできましたか?

企業の行動を変えるためのルールは整備されつつあります。それが「スチュワードシップ・コード」と「コーポレートガバナンス・コード」です。

「スチュワードシップ・コード」は、機関投資家に対して責任ある投資を促すための原則です。イギリスが先進的に取り組んでいて、日本でも金融庁が主導して2014年に、「日本版スチュワードシップ・コード」をまとめました。一方、「コーポレートガバナンス・コード」は、適切な情報開示をはじめ、企業の行動原則をまとめたものです。日本では2015年に「日本版コーポレートガバナンス・コード」が策定されています。この日本版のコードは、どちらの原則も3年ごとに改訂されますが、改訂の際にESGやサステナビリティの要素も入るようになっています。

こうした原則は誰のためにつくられているのでしょうか。それは投資家のためです。投資家が株主総会などで企業の活動にコミットメントするためには、情報が必要です。投資家が企業にエンゲージメントするために、これらの原則が必要になるわけです。「コーポレートガバナンス・コード」で、企業に情報開示などを促す一方で、「スチュワードシップ・コード」に基づいて、投資家が投資をする。二つの原則は「車の両輪」となって、ESG投資を促進しています。

──こうした「コード」に基づくことは、投資家や企業にとって、どのようなメリットになるのでしょうか。

地球温暖化によって、自然災害のリスクは限りなく高まっています。例えば、自然災害によって工場の生産が停止すれば、企業だけではなく、投資家にも打撃が及びます。自然災害の頻発は、保険会社にも深刻な影響を及ぼします。

温室効果ガスを排出するビジネスモデルは今後成立しません。機関投資家は10〜30年後の利益を確保するために、ESG投資を行っているのです。長期的な視点で利益を確保するという視点が大切です。

──環境に配慮せず、短期的に利益を最大化させるような投資が、気候変動問題の要因になっているとも指摘されています。

投資家といっても、さまざまなタイプの投資家がいます。ESG投資に、すべての株主が合意しているわけではないのも事実です。しかし、短期的な利益の追求は、持続可能ではないとする投資家が増えています。

株主は企業の行動を変える力を持っています。排出量ゼロという目標を企業の自発的な取り組みだけで達成するのは困難です。投資家が圧力をかける必要があります。投資家が、株主総会で反対票を投じたり、企業に書簡を送ったりすることで企業の行動を変えることができます。

──ESG投資をさらに広げていくために何が必要でしょうか。

欧米や日本など先進国の運用資産90兆ドルのうち、サステナブルと評価される運用資産は、その3分の1に当たる30兆ドル(3200兆円)であるといわれています。

金額的には増えていますが、一方でその内容をモニタリングする必要性も高まっています。

例えば、企業が「私たちはグリーンな取り組みをしています」とアピールするだけで、その内容を検証できなければ、意味がありません。そのように企業などが、内実を伴わず、あたかも環境に配慮しているかのように見せる行為は、「グリーン・ウォッシング」と呼ばれ、NGOなどから批判されています。

こうした問題が生じる要因には、何が「グリーンに当たるのか」「サステナブルなのか」という定義が定まっていないこと。さらには、企業による情報開示が進んでいないことがあります。

課題の改善のためには、情報開示や情報の検証を行うための公的な監視機関の設立をはじめ、モニタリング機能を強化する必要があります。

──日本の動きはどうでしょうか。

日本企業の行動が遅いのは、気候変動に関する市民意識が高まっていないことも背景にあります。消費者がESGに配慮した商品を買おうとしなければ、企業も動きません。欧州では若者を中心に声を上げることで国や企業を動かしています。

一方、企業は、ESGはCSRより、はるかに厳しいものだと認識する必要があります。CSRは、企業利益の一部を社会に還元するものですが、ESGは利益を生み出すビジネスモデルそのものを環境・社会的に持続可能なものにすることです。企業は、事業のあり方を根本的に見つめ直す必要があります。

──労働組合にひと言。

労働組合はESGの「S」(社会)の要素である、雇用や労働問題にまず力を入れてほしいと思います。とりわけ日本ではジェンダー平等の改善が急務です。その上で、労働組合として企業に環境問題について働き掛けてほしいと思います。

労働組合は、脱炭素化に伴う産業構造をプラスに捉え、新しい産業で雇用を増やす方向で対応すべきです。労働組合としてESGに対して、先を見越した方針を立てることが重要です。