河村 小百合

株式会社日本総合研究所

調査部上席主任研究員

特集2019.05

参議院議員選挙前に考える 日本経済の現状と課題「異次元金融緩和」のどこが問題?

国民が知らぬ間に膨らむリスクとは

2019/05/14

日銀の「異次元緩和」はスタートから7年目に突入した。日銀が政策を継続する中で、リスクの存在を指摘する声も強い。何が問題なのか。警鐘を鳴らし続けてきた識者に聞いた。

肥大化した日銀のバランスシート

日銀の「異次元金融緩和」は4月で7年目に突入しました。デフレ圧力の中で、カンフル剤として金融緩和することを頭ごなしに否定するわけではありません。確かに、スタートから1〜2年目は、それなりに円安が進み、世の中の気分が明るくなりました。それは金融緩和だけで実現できたわけではありませんが、やってみたことに意味はありました。

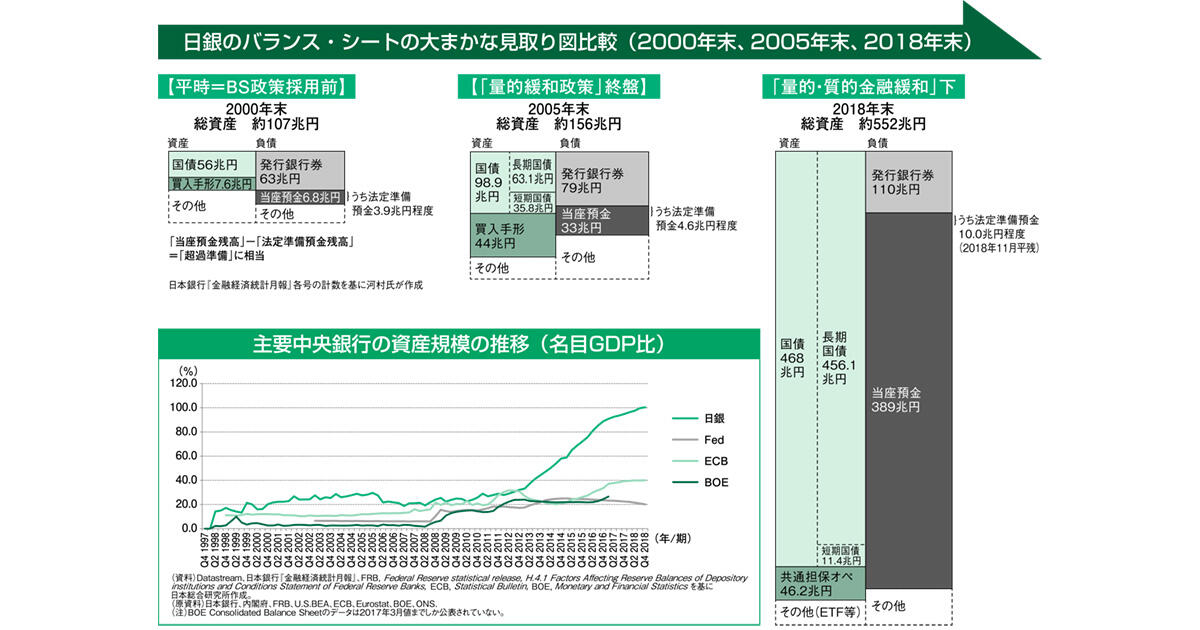

問題は、一連の金融緩和で、日銀が恐ろしいリスクを抱え込んだことです。日銀のバランスシート(BS)を見てください。一番左の平時に近い状態から、2018年末にかけて、BSが肥大化していることがわかります。増えたのは、国債と日銀の当座預金です。日銀が民間銀行から国債をどんどん購入し、民間銀行は行き場のないその代金を日銀に預けることなどでBSが肥大化してきました。

このような量的緩和は福井総裁時代(2003〜2008年)にも行われましたが、当時は「銀行券ルール」といって、国債購入を発行銀行券の範囲内に抑えるルールを設定。そのルールがあったおかげで当時の日銀は、44兆円の買い入れ手形を市場に売り戻し、約33兆円だった当座預金を掃除機のように吸い取ることができました。

ところが黒田総裁の日銀は「銀行券ルール」を放棄して、国債を大量に買い入れたので、日銀のBSは桁違いに大きくなりました。日銀にある当座預金は2018年末段階で389兆円にまで膨らんでいます。日銀が市場から吸収できる額はせいぜい40兆円程度(共通担保オペ)なので、膨らんだ当座預金を以前のように数カ月で吸収するのは不可能です。

日銀が抱え込んだ巨大なリスク

当座預金がこれだけ肥大化するとさまざまなリスクが膨らみます。

一つは、日銀が当座預金の金利を上げられないことです。今は、日銀が保有する国債の金利(0.28%)の方が当座預金の金利(0.1%)より高いので、日銀は保有する国債金利から利ざやを得ることができます。しかし、日銀の保有する国債の金利はとても低いため、日銀が当座預金の金利を上げようとすると「逆ざや」が生じてしまいます。当座預金の残高は400兆円近いので、当座預金の金利を1%引き上げると4兆円程度の「逆ざや」になる恐れがあります。

日銀の自己資本は8兆円程度しかありません。1%の「逆ざや」が2年続けば、2年間で自己資本が底をついてしまい、債務超過に陥るため、それを恐れて必要な金利引き上げができなくなるかもしれません。このように当座預金の金利をろくに上げられないような量の国債を購入をした時点で、日銀は「ルビコン川」を渡ったと言えます。

さらに日銀は、上場投資信託(ETF)で株式を総額24兆円ほど購入しています。中には日経平均が2万円を超えてから高値つかみしたものもあります。日銀には保有する株式の時価が3割下がったら減損会計を適用しなければならない規則があるため、株価が3割下がったら、24兆円の3割に当たる8兆円を減損処理しなければなりません。

日銀が債務超過に陥った場合、政府が税で補てんしようとすれば、大きな国民負担が生じます。政府が日銀に引き受けさせる前提で国債を発行して日銀に補てんすることは、日銀と円の信認低下に拍車を掛けかねず、難しくなるでしょう。

インフレを止められない

金融政策を運営する上で、日銀が当座預金の金利を引き上げられないということは、中央銀行がインフレを止める手段を取れないということです。当座預金の金利が低いままだと、仮に不動産バブルなどが生じた場合、民間銀行が金利の低い当座預金にお金を預けておく理由がなくなるため、民間銀行は当座預金からお金を引き出し、貸出に回します。その際、日銀が金利を上げられないと、当座預金からの資金流出を止めることができないので、その結果、当座預金に積み重なったお金は、逆回転するように市中にどんどん流れ込み、火事に風を吹き込むようにインフレをあおります。インフレを抑えるはずの中央銀行が、インフレの悪化に手をこまねいて見ていることしかできないのです。今の日銀は、景気回復をめざしながら、実際にそれが起きてしまうと、対処しきれないという矛盾をはらんだ政策を実施しています。

リスク顕在化 三つの経路

「異次元金融緩和」のリスクはどうやって顕在化するでしょうか。三つの経路が考えられます。

一つ目の経路は、内外金利差。お金は、金利の低い国から高い国へと流れます。欧米の中央銀行の利上げは今、小休止状態ですが、今後再開された場合、資金が日本から流出し、円安が進む可能性があります。それを止めるためには、日銀による金利引き上げが必要ですが、先ほど説明したように容易ではありません。

二つ目の経路は、株です。中国などの新興国の状況を含め、株式相場の先行きは不透明です。日銀がETFを大量購入しなければ、日経平均も崩れてしまうような状況です。株安で日銀に含み損が生じれば、日銀の債務超過というリスクが高まります。

三つ目の経路は、金融機関の経営危機です。地方銀行の経営状態は、マイナス金利政策の影響もあって厳しい状態です。仮に倒産が相次ぎ、公的資金注入ということになれば、国債の発行→日銀の引き受けのように、さらなる負担が生じます。

国民が抱えるリスク

このような日銀リスクの背景には、国の財政問題があります。この国は、財政問題に正面から向き合わず国債発行に安易に頼ってきました。現状では政府が発行する国債を中央銀行が引き受ける事実上の「財政ファイナンス」になってしまっています。そのリスクは今も膨らみつつあります。もっとも懸念するべきシナリオは、消費税率引き上げにとどまらない、急激な負担が国民を襲うことです。財政破綻と円安が同時に進行し、重い税金とともに輸入物価の急上昇という、国民にとって非常に厳しい事態などが現実化するリスクがあります。その際、国外に逃れることのできないのは、働く人たちや高齢者などの弱い立場の人たちです。「アベノミクス」でいい思いをした人が国外に逃れ、弱い立場の人たちがツケを払わされることがあってはなりません。

リスクはなくすことはできなくても、減らすことはできます。具体的には、日銀のBSを少しでも元の状態に戻すことです。BSを小さくした分だけ、危機の際のショックが弱くなります。

そのためには、日銀が保有する国債を売却していく必要がありますが、国債の満期前にそれらを手放すと金利の都合上、売却損が生じます。日銀が保有する国債の残存期間は加重平均で7.6年です。満期の国債を手放そうとしても7年たってやっと半分を手放せるということです。満期が到来した国債を全額手放すことは米中銀ですらできていないくらい難しいことで、日本は今後数十年にわたってリスクを抱え続けることになります。

金融政策の限界

日銀が国債や株を買えば、物価が上がって経済成長するわけではないことは、この6年間の実験でわかりました。金融政策は、リーマン・ショックや震災のような一時的なショックがあった場合に、その国の経済が持つ本来の力を取り戻すための時間稼ぎのためには有効かもしれません。しかし、潜在成長力そのものを強くする力は、金融政策にはありません。金融政策には限界があります。日本の力を引き出すためには、技術革新や教育の強化に加え、男女平等など、多様な国民の力を生かすことだと思います。