トピックス2022.07

日本経済の所得倍増への方策は?付加価値の適正分配で所得倍増へ

株主重視から「DS」経営への転換を

2022/07/12

日本経済の低迷が指摘されて久しい。背景には、日本社会が抱える構造的な問題とともに、株主優遇の経営モデルがある。「付加価値分配計算書(DS)」を用いた経営モデルへの転換で所得倍増を訴えるスズキ・トモ早稲田大学教授に聞いた。

スズキ・トモ

早稲田大学教授

資金が流出する日本

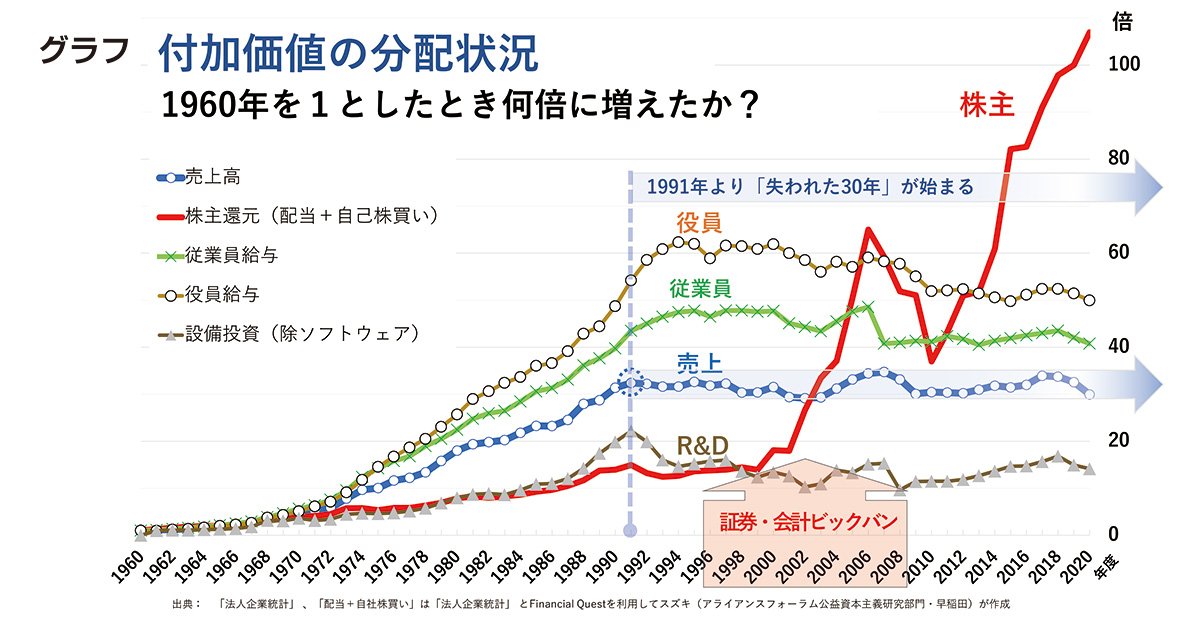

まず、下記グラフを見てください。これは1960年を1とした日本の付加価値の分配状況をグラフ化したものです。見ていただくとわかりますが、企業の売上高は1991年以降横ばい、役員と従業員の給与は1990年代半ばから横ばいもしくは減少傾向である一方、株主に対する分配が急増しています。

働く人の賃金が上がらないのは、経済が成長せず、利益が出ていないからだと思われています。しかし、日本企業は過去20年の間、利益を生み出しています。もし、その付加価値や利益が従業員や役員、事業や研究開発に適正分配されていれば、働く人の賃金も上がっていたでしょう。問題は、生産された付加価値の多くが投資家に分配され、それが企業や従業員に還流しないことです。

ではなぜ、投資家に渡ったお金が国内で再投資されないのでしょうか。それは、投資家にとって日本に再投資するインセンティブがないからです。日本は人口減少社会に突入しており、高齢化などを背景に需要が飽和しています。成長するにしても低成長であることはデータからも明らかです。そのため特に海外の投資家は、日本企業から配当されたお金をインドや中国などの成長が見込める国に再投資するのです。

過去20年間、日本では投資家が資金提供機能を果たしませんでした。上場企業の株式の約3割が外国人投資家に所有されています。外国法人などは高配当企業への投資割合が高いことを踏まえると、実際には4〜5割程度、額にすると10兆円程度の付加価値が海外に流出している可能性があります。

日本のような成熟社会では、投資家を優遇しても、生み出した付加価値は日本に再投資されず、海外に流出し、働く人のもとに返ってきません。この構造をはっきり認識する必要があります。これまでの投資拡大型の政策ではなく、成熟社会に見合った新しいアイデアが必要になるのはそのためなのです。

投資家・株主の優遇策

投資家・株主への分配が増加した背景には2000年代初めの「制度設計」に問題があります。政府は1400兆円の金融資産を持つ国民が直接投資家となることで、サプライサイド(供給・企業側)の生産性強化を企画しました。

ところがふたを開けてみれば、2000年代には企業はバブル崩壊の影響を整理し、資金をため込むと同時に、需要の飽和などを背景に投資意欲も不在で、日本の個人投資家による資本提供機能は発揮されませんでした。それより企業の生産した付加価値が配当という形で機関投資家や海外投資家に分配される傾向が強くなりました。

かつて1400兆円だった家計金融資産は、現在2000兆円まで膨れ上がっています。岸田政権はこのお金を株式市場に流し込もうとしていますが、過去の繰り返しに過ぎません。

そこには二つの間違いがあります。一つは、流通市場の株を買っても企業にお金が回らないこと。株を買うにしても、増資に伴う新規発行株でなければ意味がありません。もう一つは、国民の資産を株にリンクさせる手法にはリスクがあることです。流通市場の株を買うことで株価は一時的に上がるかもしれません。しかし、条件が変われば株価は下がります。そうなれば国民生活は一気に悪化することになります。

「利益最大化」の弊害

いわゆる「新自由主義的な政策」の下では、投資家・株主を保護・優遇し、「利益」を最大化する政策がとられてきました。

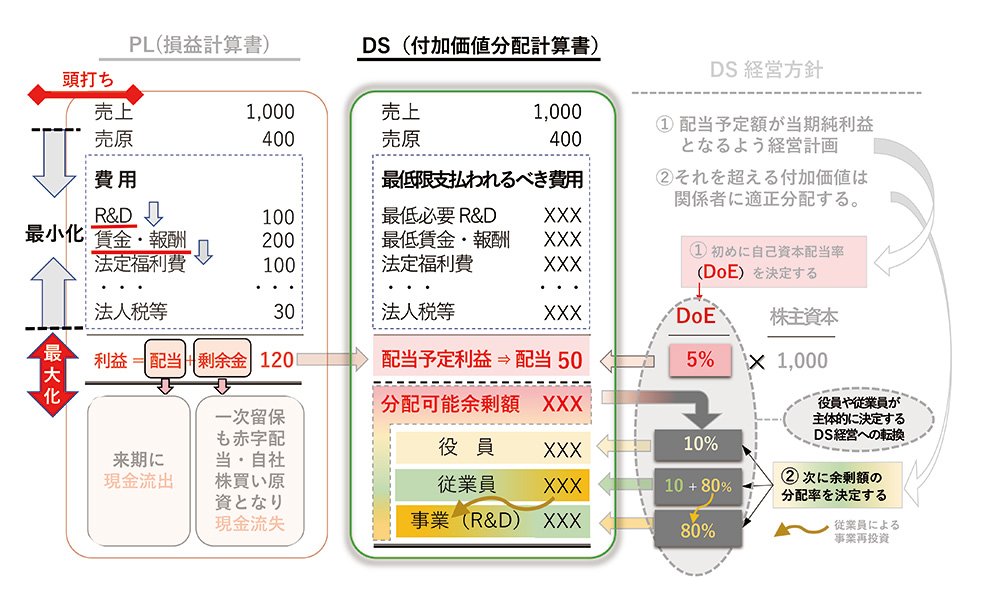

成熟した経済下で売上が停滞するという前提で、損益計算書において「利益」を最大化しようとすれば、費用を最小化せざるを得ません(図表)。費用の中で大きな割合を占めるのが、人件費であり、研究開発費ですから、「利益」の最大化を求める限り、人件費や研究開発費を増やすのは困難です。そして「利益」とは、法的に「株主に帰属する付加価値」ですから、従業員や事業(再投資)の犠牲のもとに株主の付加価値が優先されることになります。

かつては、利益の一部が利益剰余金として留保され、事業再投資に用いられることもありました。現在それは赤字配当や自己株買いの原資として乱用されています。これは有配当率も配当率も高いことを意味し、「株主還元の高い経営」としてグローバル標準に従った好ましい経営として称賛されがちですが、従業員や事業に帰属する付加価値の犠牲の上に成り立っています。

図表 付加価値分配計算書のイメージ

DS経営モデルへの転換

日本経済を再成長させるためには、こうした経営や政策のあり方を見直す必要があります。そこに一石を投じるために、私が提案しているのが、株主だけではなく、事業の主たる関係者にも付加価値を適正分配する「付加価値分配計算書(DS:Distriburtion Statement)」を併用した経営モデルです。

「DS」を用いた経営モデルでは、利益・配当の最大化ではなく、配当を一定レベルに抑え、それを超える利益を従業員や役員、事業再投資に還元します。

例えば、株主から企業に投資される資本が「1000」であれば、それに対する配当は年率5%の「50」にすると株主とあらかじめ合意します。それ以上の利益が出たら、株主ではなく内部の従業員や役員などに分配します。従業員には現金および自社株で還元します。

株主配当資本率を1%下げるだけで、産業全体平均で、従業員の給与は110%、役員の給与は150%、事業再投資は150%、政府収入は150%になります。具体的な数字を当てはめると、1000万円だった従業員の給与が1100万円になり、役員の給与は2000万円だったものが3000万円になります。加えて従業員には670万円分の自社株が渡されます。

分配政策というと政府の税による再分配をイメージしますが、ここでは企業における「第1段階での利益の適正分配」を促します。「第1段階での適正分配」は、健全な経済成長を促すために重要な機能を果たします。

「DS」を用いた経営モデルは、どの国でも採用されていない、まったく新しい政策イノベーションです。先ほど説明したように成熟社会に突入した日本だからこそ求められる政策です。

この政策が実現すれば、上場企業約3800社、連結だと1700万人、家族を含めると3000万人の生活に影響します。これだけの人の生活が豊かになれば、非上場企業で働く人にも当然、良い影響が波及します。アベノミクスのトリクルダウンが起きなかったのは、利益が海外に流出したからでしたが、この政策では国内で資金が循環します。

経営者と協力して「DS」促進を

DS経営を実現するポイントは、投資家と合意できるかです。DS経営に取り組みたい経営者はすでにいて、利益を上げていても従業員や事業再投資に還元できていないと悩んでいます。実際、私も相談をいくつも受けています。ただし、そうした経営者でも自社だけで取り組むのは難しいため、政府の後押しが必要だと考えています。政府には、DS経営をモデルにした新しい資本主義の実現を期待しています。

日本では株主配当を最大化するような経営モデルは、構造的な限界を迎えています。この構造を政府や経営者だけではなく、働く人も認識する必要があります。働く皆さんは、経営者と対立するのではなく、経営者と協力して投資家・株主優遇に対抗し、「DS」経営モデルをともに後押ししてほしいと思います。