特集2022.04

社会保障の論点

安心して暮らし働ける社会を実現するには?年金制度はもうもたない?

制度への理解を深め正しく備えよう

2022/04/13

〈年金の疑問に応えます〉

中島 豊一

情報労連アドバイザー

厚労省パンフレットから作成

Ⅰ 年金制度のメリット

1.生涯にわたって受給できる

単身高齢者の生活費は月額約16万円(※1)といわれますので、その前提で試算すれば65歳から80歳までの生活費は2880万円、95歳までなら5760万円が必要です。では5760万円あれば十分かといえば、人の寿命は誰にもわからないので、それで十分とは誰にも言えません。一方、年金制度なら終身で年金が受給できますので100歳を超えて長生きしてももらえます。

2.物価変動や賃金上昇など、経済の変化に比較的強い

生涯賃金を平均して年収550万円(※2)だと仮定すれば、年金保険料相当額は年額約50万円であり、これを年複利2%の定期積立に充てたとすれば、貯蓄額は43年間で約3100万円(税引後)です。一方、厚生年金なら、65歳から80歳までの15年間で約3200万円、95歳までの30年間で約6400万円が支給されます(税引後)(※3)。加えて、年金支給額は概ね賃金上昇率に連動しており、実質的価値が保障された年金が受給できます。このように、老後生活費をすべて「自助」で貯蓄することに対する年金制度の優位性は明らかです。

3.重度の障害や亡くなったときにも対応できる

突然の事故や病気などで障害を負ってしまうかもしれません。また、主たる生計維持者が小さな子どもとパートナーを残して亡くなってしまう可能性もあります。年金制度では、老後に対する備えだけでなく「障害年金」や「遺族年金」で障害を負った人や遺族への保障も行っています。

※1厚生労働省資料を一部活用しています

※2国税庁令和2年分民間給与実態統計調査(正社員男性)より類推

※3現時点でのイメージであり実際の支給額ではありません

Ⅱ 現状でも年金財源は確保されています

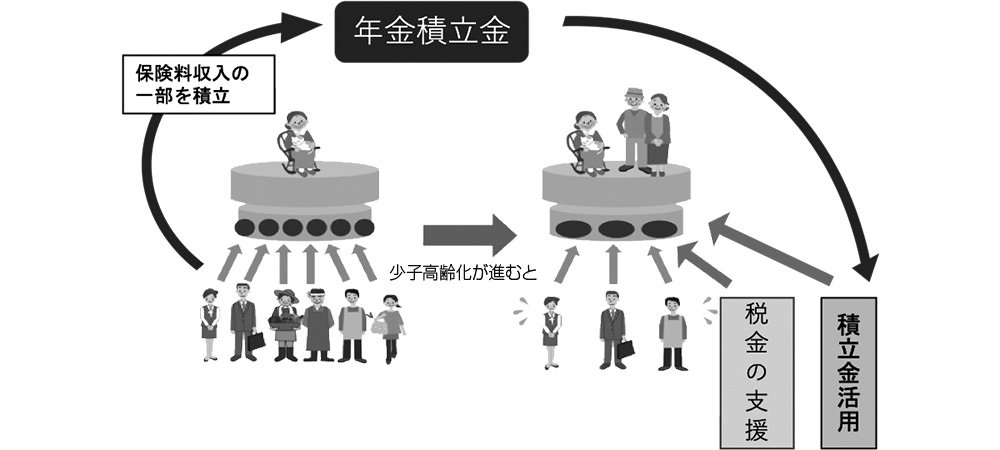

保険料収入のうち、その半額は事業主が負担しています。加えて、基礎年金財源の50%は税金でまかなっています。一方、年金積立金の活用によっても財源を確保しています。つまり、日本の公的年金制度は、賦課方式を基本としながらも、積立金を保有するメリットも生かした財政運営を行っていると言えます。

年金制度への理解を深めることが老後への備えを正しく行うことにもつながる。年金制度をおさらいしよう。

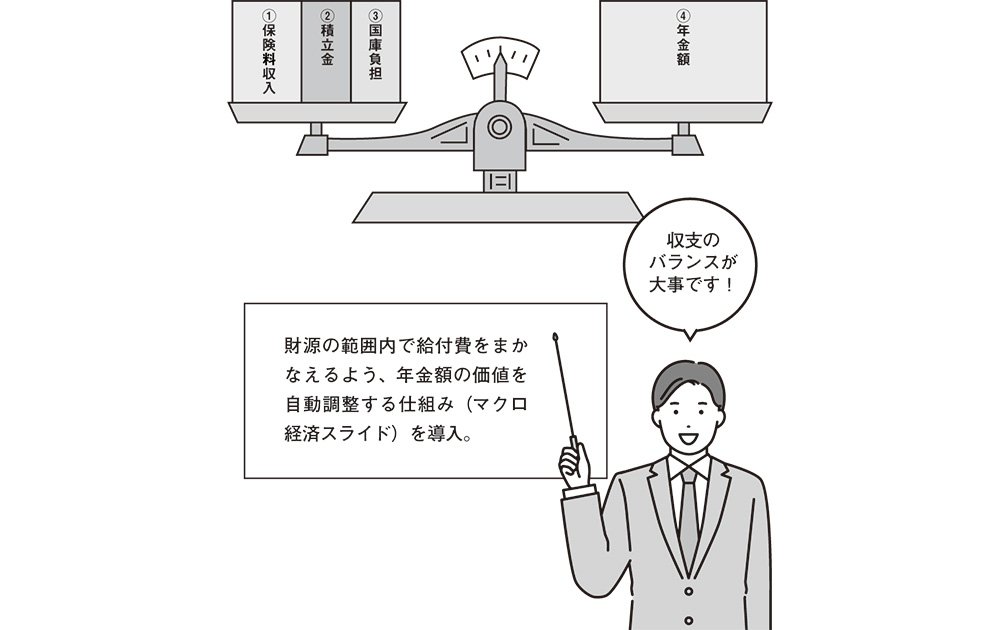

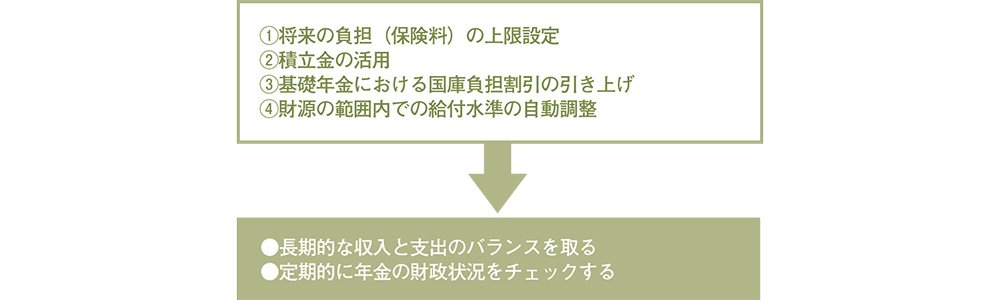

Ⅲ 収支のバランスが取れるよう財政検証しています。

年金制度は、財源にあわせて給付の水準を自動調整する仕組みにより、長期的に財政のバランスをとる枠組みとなっています。加えて年金積立金を適正に運用し財源確保に努めています。また、将来の人口や経済の見通しを反映させるため、5年に一度年金財政の検証を行い、厚生年金加入者の拡大、給付のあり方、財源のあり方などについて改革を進めています。