狩谷 道生

JAM大阪オルガナイザー

育成アドバイザー

特集2019.12

労働組合による経営分析実践!労働組合による経営分析

ベテラン活動家にエッセンスを聞く

2019/12/12

労働組合による経営分析はどのような視点で行うべきなのか。ものづくり産業労働組合JAMで長年、中小企業の経営分析を実践してきた狩谷さんにそのエッセンスを聞いた。

経営分析がなぜ必要になったのか

労働組合が経営分析に取り組むようになったのは1970年代、日本経済が低成長期に入ってからです。「合理化」や「倒産」対応が重要課題となり、それまでの「イケイケドンドン」の運動論が通用しなくなったことが背景にあります。職場を守るためには、倒産や合理化を未然に防ぐ必要がある。そのためには経営の状態を知る必要がある。そこから労働組合による経営分析が広がるようになりました。今回は経営分析のエッセンスを見ていきましょう。

経営分析の三つの視点

経営分析は、企業の実態を知ることです。具体的には三つの角度から見ていきます。

(1)財務諸表。損益計算書や貸借対照表、株主資本等変動計算書、製造原価報告書、販売・管理費明細書などの資料から企業の状態を分析します。

(2)財務外情報。株主の構成や取引金融先、取引先の動向、所有不動産などの財務諸表に掲載されていない情報から企業の状態を分析します。

(3)組合員の実感。職場で働いている組合員は、企業の実態をよく把握しています(例えば、「忙しいのにもうかる仕事ではない」など)。組合員の声から実態を分析していきます。

今回は、(1)の財務諸表を用いた経営分析を解説します。

財務諸表の入手方法

財務諸表は「正面玄関」からの入手が基本です。上場企業なら有価証券報告書から。未上場の場合、情報開示を渋ることもありますが、交渉の中で開示させることが基本です。経営に問題が生じた際は、情報開示のチャンスです。会社が、労働組合に対して何らかの協力を求めてきたら、なぜ問題が生じているのかを知るためにも財務諸表を確認する必要があると要求しましょう。それすらせずに、従業員に協力を要請するなど無礼千万。人にものを頼むにはちゃんとした態度を取るべきだと訴えましょう。

経営分析のポイント

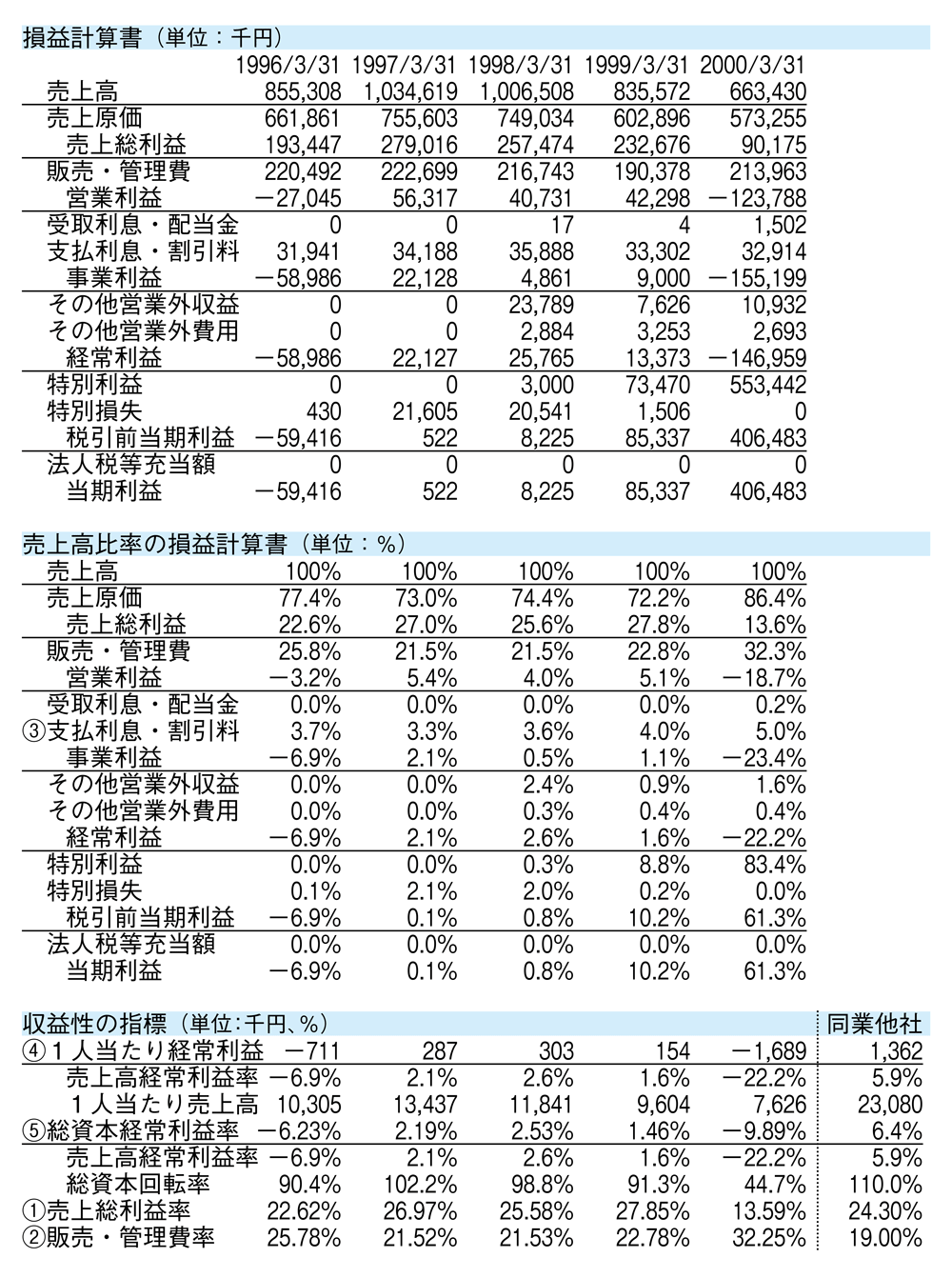

表1 A社の損益計算書

財務諸表の分析には三つのポイントがあります。

(1)収益性分析。企業が利益を上げる能力の分析

(2)安全性分析。財務状態を測る分析

(3)成長性分析。量的な拡大を遂げられるかの分析

ここからは損益計算書を見ていきましょう。損益計算書は、「収益−費用=利益」という基本構造からできています(表1)。売上高から売上原価を差し引いた数値が売上総利益。そこから販売・管理費などの間接部門の費用を差し引いたのが、営業利益。そこから利息などの営業外収支を差し引いたのが経常利益です。

分析は、比較に始まり、比較に終わると言われます。自社の過去の数字、同業他社の平均などと比較し、自社の状態を把握していきます。

表1の数字を見ながら説明していきましょう。

A社の場合、売上高に占める売上総利益の割合は、同業他社と比較しても悪くありません(表1(1))。一方、販売・管理費率は20数%で推移していて、同業他社の平均19%より高くなっています(表1(2))。つまり売上総利益(粗利益)はそれなりに上げているものの、販売・管理費がやや高いために営業利益が削られていることがわかります。売り上げが出ている時期なら、利益は残ります。

しかし、A社は借金体質であることもわかります。支払利息の売上高に占める割合が3〜4%程度で推移しています(表1(3))。一般的に2%以上あると借り過ぎです。このため、せっかくの営業利益が金利の支払いで圧縮され、経常利益が悪くなっていることがわかります。

収益性分析のポイントは、「人」の収益性と、「資本」の収益性です。前者は、従業員がどれほど効率よく利益を上げることができたか。後者は、資産をどれだけ活用して利益を生み出したのかを見ます。

同業他社の数字から見ていきましょう。同業他社の「人の収益性」=1人当たり経常利益は136万円、「資本の収益性」=総資本経常利益率は6.4%です。一方、A社の数字は、平均よりいずれも低いことがわかります(表1(4)(5))。とりわけ1人当たり経常利益が他社に比べて見劣りしています。ここから、A社の問題点が労働生産性にあることが見えてきます。これが分析の入り口です。

貸借対照表を見る

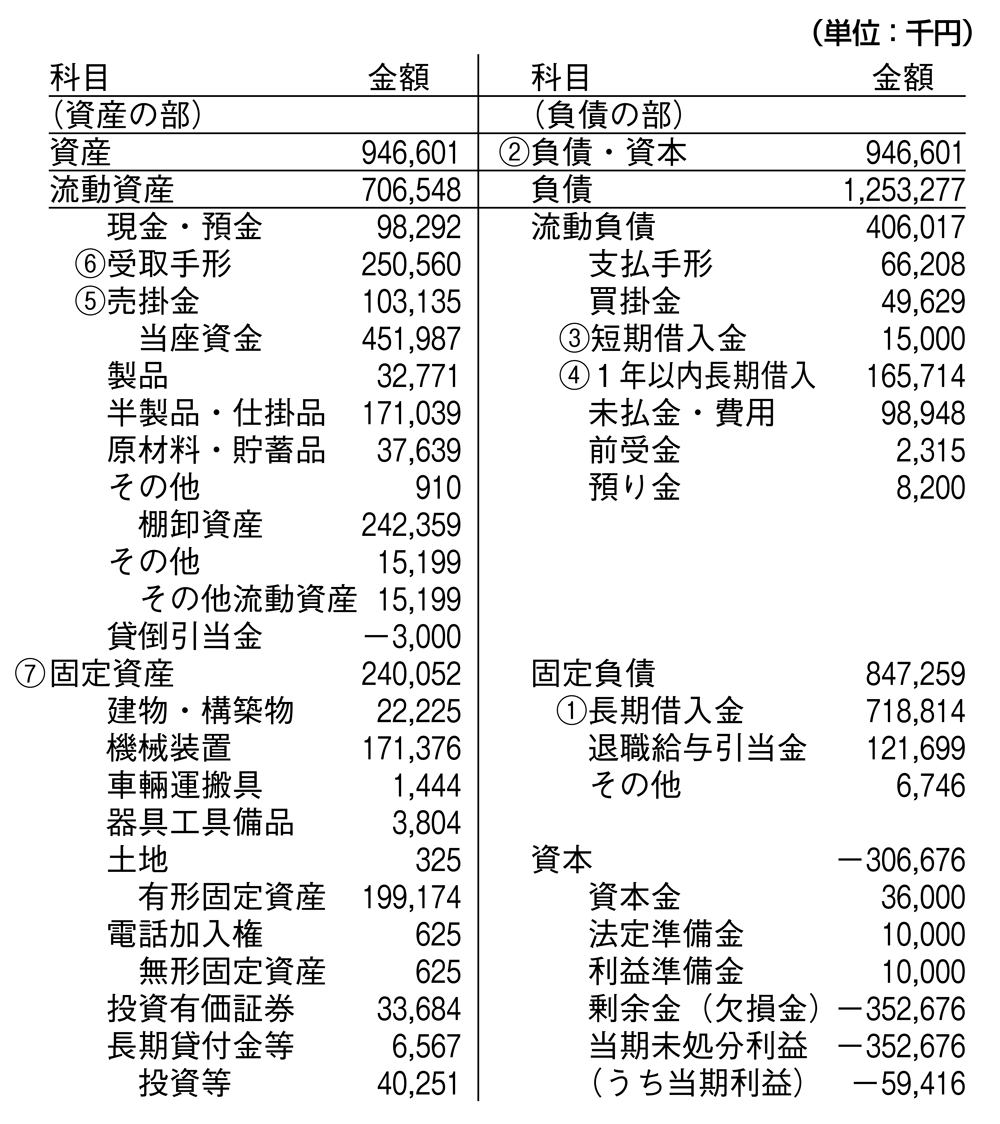

表2 A社の貸借対照表(1996年3月)

次に貸借対照表(表2)で財務体質を見ていきましょう。

貸借対照表は、右側が資金の調達の源泉を、左側が資金の運用を示しています。資金の調達先は、負債と資本に分かれます。負債の代表は借入金であり、資本の代表は資本金です。調達した資金をどのように運用しているかが左側です。資金の調達(負債+資本)と資金の運用(資産)の合計は等しくなります。

さて、A社の1996年3月31日現在の負債+資本の合計は9億4660万円。負債が12億5327万円で、資本がマイナス3億667万円でした。資本がマイナスになる、いわゆる「債務超過」の状態です。

負債の内訳をみると固定負債(返済期限が1年以上の借金)の中の長期借入金(表2(1))が負債・資本(表2(2))のうち75%も占めており((1)/(2))、短期借入金(表2(3))と1年以内長期借入(表2(4))も負債・資本のうち19%。負債・資本のうち9割以上が銀行からの借金という状態でした。この状態で、資金の焦げ付きが生じることが発覚し、会社との再建協議に臨みました。

A社の場合、売掛金(表2(5))と受取手形(表2(6))が資産の4割弱を占めており、仕入支払に資金の回収が追い付かず、黒字でも借金が膨らむ体質になっていました。一方、固定資産(表2(7))を見るとA社が設備投資をしていることもわかります。しかし、現場を見に行くと、この設備が有効に機能していないことがわかりました。ここに問題があります。

A社の場合、棚卸資産回転率が2.73回転でした。同業他社の平均は3.64回転。棚卸資産とは、商品・製品・原材料・仕掛品等の在庫の総称。棚卸資産回転率は、売上原価を棚卸資産で割って求めるもので、在庫がはける期間を表す数値です。A社の場合、在庫がはけるのに同業他社より時間がかかっていることがわかります。その原因は、リードタイムが長いこと、工程管理ができていないことなどでした。経営分析では、なぜそうなってしまっているのかを問い掛けることから始まります。そこから、経営分析の数字を組合員全員と共有し、工程管理の手法などを議論していきます。

生産性分析と損益分岐点

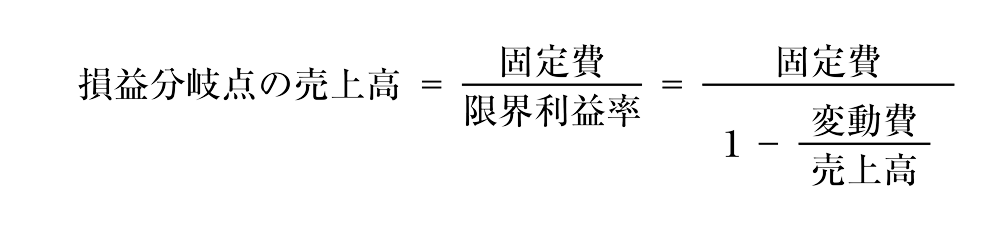

図1

また、販売管理費明細や製造原価報告書を用いて、「生産性分析」を行っていきます。今回は詳しく説明できませんが、例えば、売上高に占める加工高(付加価値)の割合=加工高比率や、1人当たり加工高などの指標を使って、企業の労働生産性を分析していきます。分析の結果、A社は労働生産性が低いことが明らかになりました。

生産現場で決定的に重要なのは工程管理です。A社は生産管理に問題を抱えていました。多品種少量生産が勝負のカギを握る時代ですが、それについていけていませんでした。労働組合は、経営分析を踏まえて、生産の集中管理システムをつくることを会社に提案。労働組合は賃金カットを受け入れましたが、会社は労働組合の再建案を受け入れました。

損益分岐点は、その水準を超えると黒字、下回ると赤字になるという分岐点のことです。損益分岐点の売上高は図1の通り求めます。経営者は売上高が100億円から80億円に下がった場合、損益分岐点を下げ、売上高80億円でも黒字を出そうとします。そのためには、数式の分子を小さくするか、分母を大きくする必要があります。分子である固定費を小さくするために、経営者は人件費を下げようとします。しかし、人に犠牲を押し付ける前にできることがあります。分母の数字を大きくすることです。分母の数字を大きくするためには、変動費の数字を小さくすることです。そのためには、不良・ミス・ロスを減らすことです。これにより変動費はたちまち小さくなります。つまり、損益分岐点には、生産効率が大きくかかわっているということです。

人件費を減らす前に、会社のどこを変えればいいのか。労働組合として見抜く能力を身に付けておく必要があります。

また、経営分析は賃上げ交渉にも活用できます。企業がなぜ賃上げできないのか。その理由は何か。そうした議論にも経営分析は欠かせません。議論を積み重ねることで結果が出てきます。経営者を説得するためにも、経営者から出てくる間違った情報を見抜くためにも、実態をきちんと数字で押さえておくことが重要です。

経営分析と組合民主主義

今回は、経営分析のエッセンスしか紹介できませんでしたが、JAMの加盟組合では経営分析のセミナーを開催し、指標の読み方などを学んでもらっています。加盟組合の中には、会社から経営状況の報告を月1回受けて、労使協議会での議論に生かしている組合もあります。こうした議論ができるようになれば、労使が緊張感を持って切磋琢磨する関係が構築できます。

経営分析で大切なのは、組合民主主義です。分析した数字をすべて組合員と共有し、議論に参画してもらうことが非常に重要です。経営者は会社全般を見ながらマネジメントしています。一方、組合員は自分の仕事のことを誰よりもよく知っているはずです。組合員一人ひとりの知恵を集めて議論すれば、労働組合は経営者より高い認識能力を有しているはずです。労働組合の数の力を、質の力に変えていく。組合民主主義の力で会社を立て直していく。それが労働組合による経営分析の意義なのです。