特集2019.12

労働組合による経営分析財務諸表の見方

基本を押さえよう

2019/12/12

貸借対照表や損益計算書の基本を押さえよう。基本的な経営指標も紹介。適正な分配につなげよう。

石井 繁雄

情報労連組織拡大局

経営分析の目的

労働組合が経営分析を行う一つの目的は、企業倒産や事業の縮小による解雇や賃金の不払いといった事態を未然に防ぐためです。経営状況を事前に把握しておくことで、早い段階での対応が可能になります。

労働組合が経営分析を行うもう一つの目的は、春闘交渉に役立てることです。春闘では、企業が事業活動で新たに生み出したパイの分配について交渉します。労働組合として経営側の支払い能力を見極めることが大切です。

貸借対照表の見方

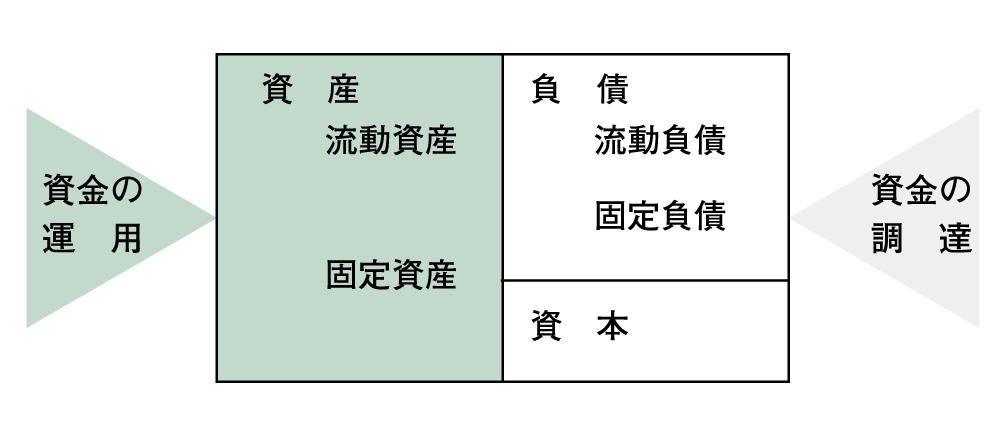

図1 貸借対照表

貸借対照表は、会社の資金をどこから調達し、どのように運用しているのかを書き表したものです。図1は、貸借対照表を単純化したものです。

図の右半分から説明します。右側は「負債および資本の部」といい、会社の資金がどこから調達されたのかを表しています(資本の源泉)。

「負債および資本の部」は、負債と資本に分けて記載されます。

負債は、金融機関や一般投資家、取引先など株主以外の第三者から調達したもので「他人資本」とも呼ばれます。

負債は、「流動負債」と「固定負債」に分けられます。前者は買入債務、短期借入金など、後者は長期借入金や社債、引当金などで構成されます。

資本は、株主が拠出した資金と、利益の内部留保などの自己資本や株主資本から構成されています。

図の左側は「資産の部」です。「資産の部」は、図の右側で調達された資金がどのように運用されているのかを表しています。そのため、図の左側の「資産の部」の合計と、右側の「負債および資本の部」の合計額は同額になります。

資産には、現金や預金として保持している資産もあれば、土地や建物になっている場合もあります。資産は、「流動資産」と「固定資産」に分けられます。「流動資産」は、「1年基準」または「営業循環基準」といった分類基準に基づいて区分されます。「1年基準」は、1年以内に現金化される項目を流動資産とみなすもの。「営業循環基準」は、原材料の購入から生産・販売、代金の回収までの営業サイクルの中にある資産を流動資産とみなすルールです。

「流動資産」は、「当座資産」と「棚卸資産」とに分けられます。「当座資産」は、現金・預金、売上債権、有価証券などで、「棚卸資産」は、商品、製品、半製品などの在庫のことです。

一方、「固定資産」は、土地や建物といった「有形固定資産」、ソフトウエアなどの「無形固定資産」、投資有価証券などの「投資等」に分けられます。

損益計算書の見方

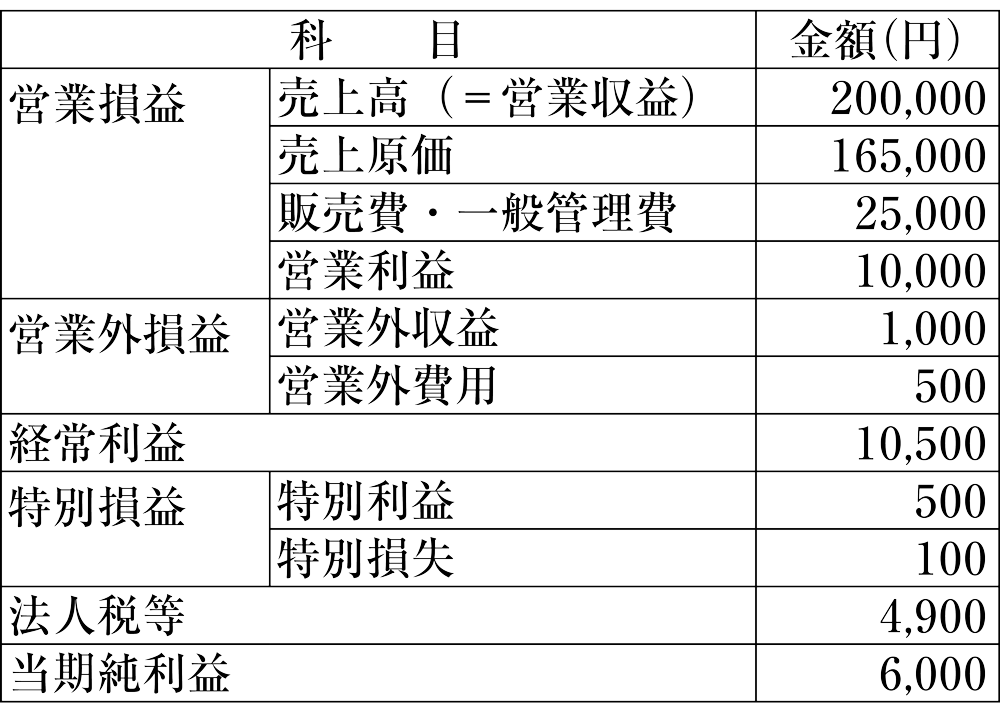

表1 損益計算書(簡略版)

損益計算書とは、一定期間(1年、半年、四半期)の収益・費用、利益を表す基本的な財務データで、企業の家計簿的な役割を果たすものです。利益がどれだけ上がったかを明らかにし、株主などに表示することを目的としています。損益計算書の概略版を見ながら説明していきましょう(表1)。

「売上高」とは、企業の定款で定められた事業活動の結果、獲得された収益、つまり「本業」による収益のことを指します。

「売上高」から「売上原価」「販売費・一般管理費」を差し引いたものが「営業利益」となります。

「売上原価」とは、製造業の場合は、生産工程で発生する費用のことを指し、原材料費、動力費、外注加工費などのほか、生産部門の人件費、貸借料、減価償却費などが含まれます。

「販売費・一般管理費(以下、販管費)」は、販売部門・管理部門の費用の合計で、人件費、交通費、広告宣伝費、貸借料、減価償却費、租税効果などを含んでいます。

「営業利益」は、本業によるもうけを意味します。

「営業利益」の次に営業外損益が記載されます。「営業外収益」は、受取利息・配当金、為替利益・家賃などからなります。一方、「営業外費用」は、社債や借入金などの負債に対する支払い金利などからなります。

そして、「営業利益」に「営業外収益」を加え、そこから「営業外費用」を差し引いたものが「経常利益」となります。「経常利益」は、通常の経営活動の結果として企業にもたらされる利益として、決算では最も重要視されています。

「経常利益」の下には、「特別損益」が記載されます。特別とは、その期にだけたまたま計上された一時的な利益と損失のことを指します。「特別利益」は、会社の資産売却益や引当金の取り崩しなどが中心で、「特別損失」は、資産を処分して生じた損失や、火災で工場を失った場合などの費用などがこれに当たります。「特別損益」は、しばしば利益操作に利用されるので注意が必要です。

経営指標のポイント

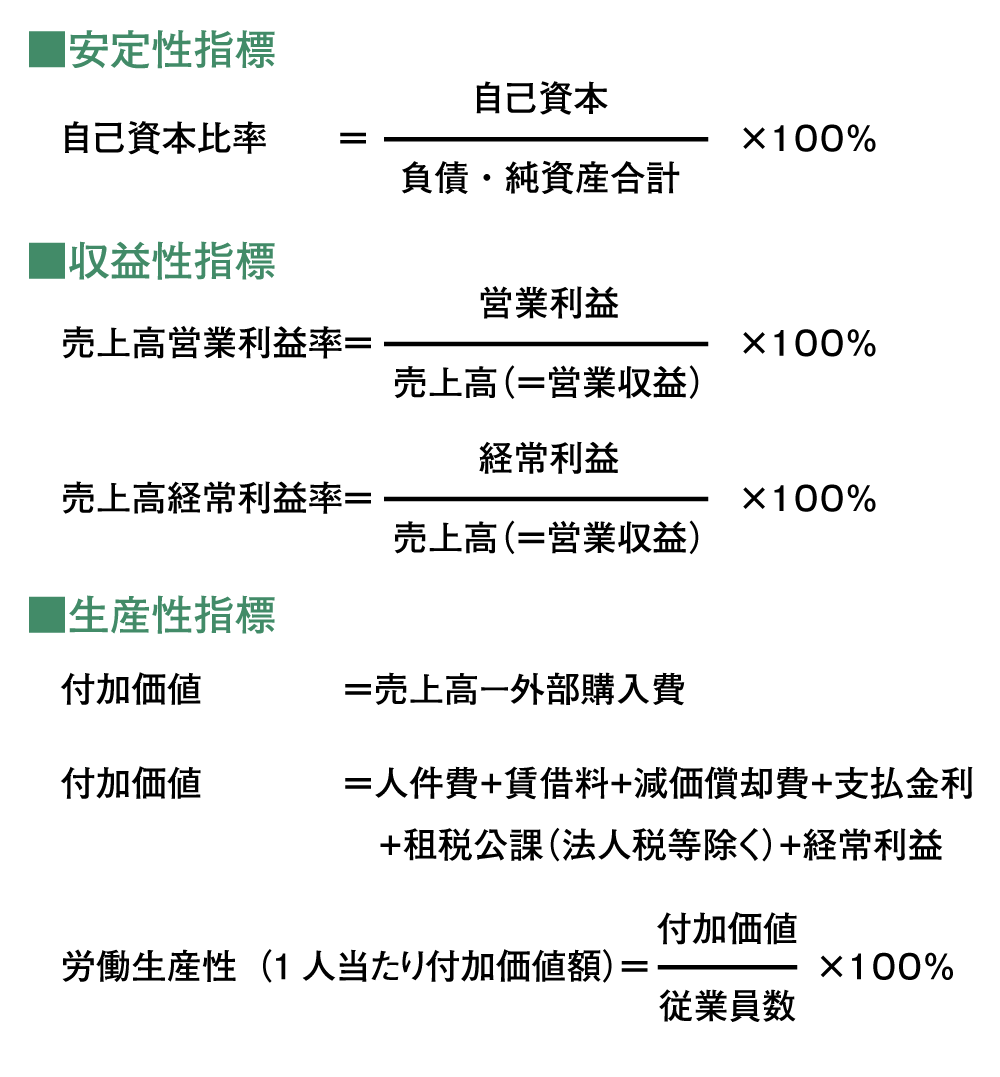

図2 経営指標

貸借対照表や損益計算書を使って経営を分析していきます。分析は、(1)時系列(2)同業他社や他産業との横断的な比較(3)経営指標を用いた比較──によって行います。ここからは分析に用いる経営指標をいくつか紹介します(図2)。

経営指標には、(1)安定性(2)収益性(3)生産性(付加価値)──を測るものがあります。

(1)の安定性を表す指標で重要なのが「自己資本比率」です。貸借対照表の右側の「負債および資本の部」(=総資本)のうち、「自己資本」がどれだけの割合を占めるのかを表す指標です。「自己資本」は、返済義務のない資本なので、総資本に占める割合が高いほど、負債への依存度が低く、安定した財務体質と評価されます。

(2)の収益性を表す指標には、売上高に占める営業利益の割合を示す「売上高営業利益率」や、売上高に占める経常利益の割合を示す「売上高経常利益率」などがあります。対売上高比率を見る際には次のポイントに注意が必要です。

「売上高営業利益率」のような対売上高比率は、売上高に対する各項目の割合を示すものです。そのため、外部購入費用への依存度が高い産業(製造業等)は、売上高が大きい分、外部購入費用への依存度の低い産業(通信業等)に比べて対売上高比率は低くなります。対売上高比率を見る際は、こうした産業特性を踏まえる必要があります。

適正な分配のために

労働組合の立場から財務分析をする上で重要なのが、労働生産性の分析です。

労働生産性(1人当たり付加価値額)は、付加価値を従業員数で割って求める指標です。

付加価値とは、売上高から原材料費などの外部購入費用を差し引いて残った価値のことで、企業が自ら創造した価値であると言えます。

付加価値のうち何%が人件費であるかを表す指標が「労働分配率」です。労働生産性に労働分配率をかけると、1人当たり人件費が算出できます。

労働分配率は、業績の良いときは低下し、業績の悪い時は上昇します。また、この指標は労働集約型産業では高くなり、設備集約産業では低く表示されます。労働分配率の高さは産業によって異なるため、同一産業内の企業間の比較には意味がありますが、異なる産業の企業間比較では参考程度にとどめるべきです。

労働組合としては、労働生産性(=1人当たり付加価値額)の上昇分が労働の成果として適正に配分されているかをチェックすることが重要です。一方、付加価値の資本への分配によって、設備投資が行われ、それが新たな付加価値を創造し、より大きな分配を生むこともあります。質の高い労働力を期待するならば労働者が納得し得る分配がなされる必要がありますし、魅力ある製品を生み出すために資本への分配も求められます。適正な配分については、経営状況を長期的に観察する中で、労使双方が十分に論議する必要があります。